EU-Taxonomie – Alles Wissenswerte

Die EU-Taxonomie, die 2020 in Kraft getreten ist, ist eine EU-weite Berichterstattungsverordnung, die Teil des Green-Deal-Plans der EU ist, um den grünen Wandel zu beschleunigen und Investitionen in nachhaltige Unternehmen zu lenken.

Mehrere anstehende Gesetzesvorschläge und Pläne der EU sind auf die eine oder andere Weise mit der EU-Taxonomie verbunden. Die EU-Taxonomie bietet ein vollständiges Set von Umwelt-, Sozial- und Governance-Faktoren (ESG-Faktoren), wobei die Umwelt- und Governance-Faktoren durch technische Screening-Kriterien und die Sozial- und Governance-Faktoren durch Unternehmensschutzmaßnahmen abgedeckt werden.

Was ist die EU-taxonomie?

Die EU-Taxonomie ist ein Klassifizierungssystem, das Aktivitäten definiert, die als ökologisch nachhaltig angesehen werden können. Sie schafft eine gemeinsame Sprache, die von Unternehmen, Investoren und Regierungen verwendet werden kann, um Meinungen oder Fakten über nachhaltige Aktivitäten klar und einheitlich auszudrücken.

📈 Die EU-Taxonomie bietet einen soliden und wissenschaftlich fundierten Rahmen für Unternehmen und Investoren, der Umweltkriterien enthält, anhand derer bestimmt werden kann, welche wirtschaftlichen Aktivitäten wesentlich zu den Zielen des EU Green Deal beitragen. Die Unternehmen müssen feststellen, ob ihre wirtschaftlichen Aktivitäten die technischen Screening-Kriterien und sozialen Mindeststandards erfüllen, und sie müssen über die Key Performance Indicators (KPIs) für die gemäß der Taxonomie förderfähigen und abgestimmten Aktivitäten berichten.

🌍 Der Zweck der EU-Taxonomie besteht darin, Investitionen in nachhaltigere Projekte und Aktivitäten umzulenken, um die Investitionen mit den Klima- und Energiezielen der EU für 2030 in Einklang zu bringen und die im Europäischen Green Deal festgelegten Ziele zu erreichen.

Die EU-Taxonomie ist auch ein strategisches Instrument, das Unternehmen bei der Planung des Übergangs zu einer kohlenstoffarmen, widerstandsfähigen und ressourceneffizienten Wirtschaft unterstützt. Die EU-Taxonomie bildet die Grundlage für die EU-Strategie für ein nachhaltiges Finanzwesen und wirkt sich daher auf die Berichterstattungsanforderungen sowie auf grüne Anleihen und Darlehen aus, beispielsweise durch die EU-Standards für grüne Anleihen, die derzeit entwickelt werden und über die eine vorläufige Einigung erzielt wurde (28.02.2023).

Warum brauchen wir die Taxonomie?

Die EU-Taxonomie zielt auf Sektoren ab, in denen ein Wandel hin zu nachhaltigen Aktivitäten am wichtigsten ist, um eine Wirtschaft und Gesellschaft zu ermöglichen, die widerstandsfähiger gegen Klima- und Umweltschocks wie die globale Klimaerwärmung und die Krise der biologischen Vielfalt ist.

📊 Die EU hat ehrgeizige und notwendige Klima- und Energieziele für 2030 festgelegt. Damit diese Ziele erreicht werden, brauchen wir dringend einen Wandel in der Art und Weise, wie Aktivitäten in Bezug auf Treibhausgasemissionen durchgeführt werden, und Investitionen in Aktivitäten, die es uns ermöglichen, die festgelegten Ziele zu erreichen.

An wen richtet sich die EU-Taxonomie?

Die EU-Taxonomie richtet sich an Finanzmarktteilnehmer und Nichtfinanzunternehmen in Schlüsselsektoren, die für die Erreichung der Umweltziele des EU Green Deal relevant sind. Die Taxonomie gilt auch für alle Maßnahmen der EU-Mitgliedstaaten oder der EU, die Anforderungen an ökologisch nachhaltige Finanzprodukte oder Unternehmensanleihen festlegen. Die EU-Taxonomie definiert Klassifizierungs- und Berichterstattungsanforderungen für Finanz- und Nichtfinanzunternehmen.

Anforderungen an nichtfinanzielle Unternehmen

Bis zum Abschluss der Berichterstattung für das Geschäftsjahr 2023 wird der für nichtfinanzielle Unternehmen geltende Anwendungsbereich durch die Richtlinie über die nichtfinanzielle Berichterstattung (2014/95/EU) festgelegt.

Ab 2024 werden die Berichtspflichten in der Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (EU 2022/2464) für nichtfinanzielle Unternehmen festgelegt.

Vereinfacht ausgedrückt, müssen große börsennotierte Unternehmen mit mehr als 500 Mitarbeitern derzeit Taxonomie-Informationen melden. Große börsennotierte und nicht börsennotierte Unternehmen mit mehr als 250 Beschäftigten sowie börsennotierte KMU werden schrittweise in den Anwendungsbereich aufgenommen.

Wenn die Bilanzsumme und der Nettoumsatzerlös eines Unternehmens die festgelegten Schwellenwerte (20 000 000 EUR bzw. 40 000 000 EUR gemäß der Berichterstattungsrichtlinie 2013/34/EU) überschreiten, müssen sie Taxonomieinformationen melden, auch wenn sie weniger als 250 Beschäftigte haben. Schließlich werden auch internationale Unternehmen mit Tochtergesellschaften in einem EU-Land verpflichtet sein, Taxonomiedaten zu liefern.

Sektoren der EU-Taxonomie

Die wichtigsten Sektoren, die derzeit von der EU-Taxonomie erfasst werden, sind:

- der Energiesektor,

- Segmente des verarbeitenden Gewerbes,

- Bau von Gebäuden und Infrastruktur,

- Verkehr,

- Forstwirtschaft,

- Umweltsanierung,

- Wasserversorgung und Abfallwirtschaft,

- Management von Katastrophenrisiken,

- Information und Kommunikation,

- und Dienstleistungen (z. B. Reparatur und Verkauf von gebrauchten Geräten/Produkten).

Einige wenige Aktivitäten sind auch für andere Sektoren definiert. Die für diese Sektoren relevanten Aktivitäten werden im Rahmen der Umweltziele zur Eindämmung des Klimawandels und zur Anpassung an den Klimawandel definiert.

Zeitplan für die EU-Taxonomie

Die EU-Taxonomie-Verordnung (EU 2020/852) trat erstmals im Sommer 2020 in Kraft und wurde im Dezember 2021 um die technischen Screening-Kriterien für die ersten beiden Umweltziele, Klimaschutz und Anpassung an den Klimawandel, sowie um weitere Anforderungen an die Berichterstattung über taxonomische Informationen ergänzt. Die Berichterstattung über die Anpassung an den Klimawandel, die unter den delegierten Rechtsakt zum Klimawandel fällt, ist seit Januar 2023 verpflichtend.

Technische Screening-Kriterien für die verbleibenden Umweltziele wurden am 27. Juni 2023 im Rahmen des Delegierten Rechtsaktes Umwelt von der Europäischen Kommission veröffentlicht und angenommen. Der delegierte Rechtsakt Umwelt sieht vor, dass Unternehmen ab Januar 2024 über die Eignung für die neuen Tätigkeiten und ab Januar 2025 über die Auslegung berichten müssen.

Technische Screening-Kriterien der Aktivitäten

In der EU-Taxonomie wurden zunächst technische Screening-Kriterien für Aktivitäten im Rahmen der Umweltziele Klimaschutz und Anpassung an den Klimawandel entwickelt, um der dringenden Notwendigkeit Rechnung zu tragen, Treibhausgasemissionen und Energieverbrauch anzugehen.

Der delegierte Rechtsakt zum Klimawandel in der durch den ergänzenden delegierten Rechtsakt geänderten Fassung enthält Screening-Kriterien für Aktivitäten, die zu nachhaltigen Maßnahmen im Rahmen der Klimaschutzziele beitragen, diese ermöglichen oder den Übergang zu solchen Maßnahmen erleichtern. Der delegierte Rechtsakt zum Klimawandel wird durch Änderungen und Ergänzungen, die mit dem delegierten Rechtsakt zum Umweltschutz veröffentlicht werden, weiter geändert.

Mit der Veröffentlichung des delegierten Rechtsaktes für den Umweltbereich werden nun Prüfkriterien für Tätigkeiten festgelegt, die zu den Zielen der nachhaltigen Nutzung und des Schutzes der Wasser- und Meeresressourcen, des Übergangs zu einer Kreislaufwirtschaft, der Vermeidung und Verminderung der Umweltverschmutzung sowie des Schutzes und der Wiederherstellung der biologischen Vielfalt und der Ökosysteme beitragen, diese ermöglichen oder einen Übergang zu diesen Zielen erlauben.

Die nächsten Schritte

Im Laufe der Zeit wird die EU-Taxonomie schrittweise um technische Prüfkriterien für weitere Tätigkeiten ergänzt. Ein Beispiel dafür ist die Aufnahme bestimmter Tätigkeiten im Zusammenhang mit der Erzeugung von Kernenergie und Energie aus Erdgas durch den delegierten Rechtsakt, aber auch die Aufnahme von Tätigkeiten, die durch den delegierten Rechtsakt aus Gründen des Umweltschutzes freigestellt werden sollen.

Die Kriterien selbst werden ebenfalls regelmäßig überprüft, bei Übergangsaktivitäten mindestens alle drei Jahre, und können aktualisiert werden, um mit technologischen Entwicklungen und der Verfügbarkeit neuer wissenschaftlicher Erkenntnisse Schritt zu halten, die eine Aktualisierung oder Hinzufügung von Kriterien rechtfertigen, und um die Kriterien mit den politischen Zielen in Einklang zu bringen. Die Plattform für nachhaltiges Finanzwesen wird die Kommission dabei unterstützen, die Benutzerfreundlichkeit der Taxonomie zu verbessern, die Taxonomie zu erweitern und Empfehlungen für die Weiterentwicklung der Kriterien abzugeben.

WAS MÜSSEN SIE (NOCH) ÜBER DIE EU-TAXONOMIE WISSEN?

Bis jetzt haben wir defieniert, was die Taxonomie ist, wie sie sich im Laufe der Zeit entwickeln wird und wer von der Taxonomie betroffen ist, aber wir haben noch nicht viel über die Anforderungen berichtet, die in der Taxonomie definiert sind und was die betroffenen Unternehmen tatsächlich tun müssen, um diese Anforderungen zu erfüllen.

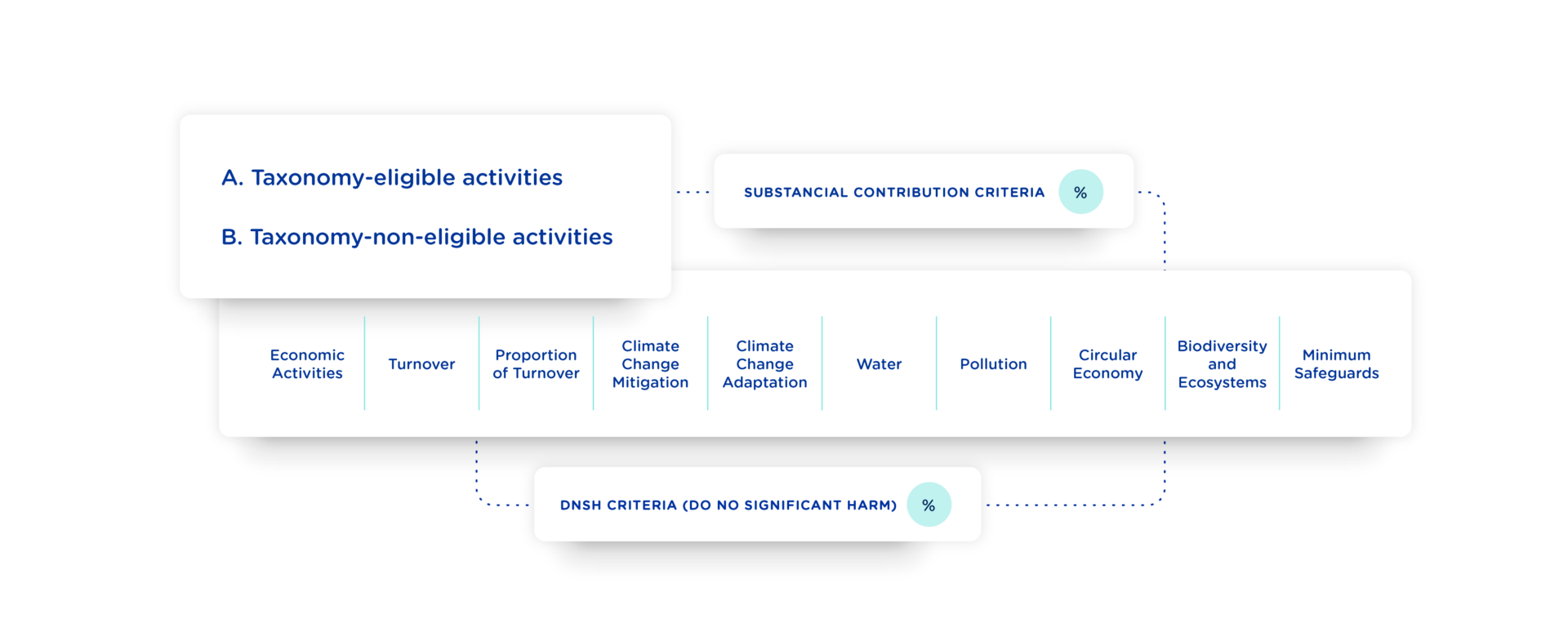

Die Taxonomie verlangt von den Unternehmen, dass sie angeben, welche ihrer Tätigkeiten von der EU-Taxonomie abgedeckt werden (Eignung) und welche die in der Taxonomie für diese Tätigkeiten festgelegten technischen Prüfkriterien erfüllen (Anpassung). Die Taxonomie verpflichtet die Unternehmen auch, über ihre Leistung zu berichten, indem sie bestimmte finanzielle Leistungsindikatoren (KPIs) veröffentlichen.

Tätigkeit, die der Taxonomie entspricht:

Die Taxonomie legt drei Bedingungen fest, die eine wirtschaftliche Tätigkeit eines Unternehmens erfüllen muss, um als taxonomiekonform anerkannt zu werden. Sie muss

- einen wesentlichen Beitrag zu mindestens einem Umweltziel leisten

- kein anderes Umweltziel wesentlich beeinträchtigen und

- das Unternehmen muss die festgelegten sozialen Mindeststandards einhalten.

Taxonomie – 6 Umweltziele

In der Taxonomie sind 6 Umweltziele definiert, auf die hier Bezug genommen wird:

- Abschwächung des Klimawandels

- Anpassung an den Klimawandel

- nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

- Übergang zur Kreislaufwirtschaft

- Vermeidung und Kontrolle der Umweltverschmutzung

- Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme.

In der Praxis bedeutet dies, dass die Unternehmen alle technischen Screening-Kriterien erfüllen müssen, die für ihre Tätigkeit festgelegt wurden, um die Anforderungen zu erfüllen, einen wesentlichen Beitrag zu leisten und die Beeinträchtigung anderer Umweltziele zu vermeiden.

Taxonomie – Sicherheitsvorkehrungen

Die dritte Anforderung betrifft die Einhaltung der sozialen Mindestschutzmaßnahmen auf Unternehmensebene. Die Schutzmaßnahmen sind definiert als:

– die OECD-Leitsätze für multinationale Unternehmen,

– die UN-Leitprinzipien für Wirtschaft und Menschenrechte,

– die Erklärung der IAO über die grundlegenden Prinzipien und Rechte bei der Arbeit,

– die acht grundlegenden Übereinkommen der IAO über Menschen- und Arbeitnehmerrechte,

– die Internationale Charta der Menschenrechte.

Um die Mindestgarantien zu erfüllen, müssen die Unternehmen ausreichende soziale Sorgfaltsprozesse entwickeln und umsetzen, die die Themen Menschenrechte, einschließlich Arbeitnehmerrechte, Bestechung und Korruption, Besteuerung und fairer Wettbewerb gemäß den oben genannten internationalen Standards abdecken.

Die Plattform für nachhaltige Finanzen zu den Garantien (Abschlussbericht zu den Mindestschutzmaßnahmen) gab weitere Empfehlungen dazu ab, was es bedeutet, die sozialen Mindestgarantien einzuhalten bzw. nicht einzuhalten.

Taxonomie – Leistungskennzahlen (KPIs)

Die Unternehmen müssen nicht nur sicherstellen, dass das Unternehmen und die wirtschaftlichen Aktivitäten des Unternehmens die oben genannten Anforderungen erfüllen, sondern auch über die Leistung im Zusammenhang mit diesen Anforderungen berichten. Zu diesem Zweck wurden im delegierten Rechtsakt über die Offenlegung zentrale Leistungsindikatoren (Key Performance Indicators – KPIs) für die verschiedenen Akteure festgelegt, die Taxonomie-Informationen melden müssen.

Die für nicht-finanzielle Unternehmen definierten KPIs beziehen sich auf Umsatz, Investitionsausgaben (Capex) und Betriebsausgaben (Opex). Die Unternehmen müssen den Anteil des Umsatzes (sowie Capex und Opex) offenlegen, der mit der Taxonomie übereinstimmt, den Anteil, der in Frage kommt, aber nicht mit der Taxonomie übereinstimmt, und den Anteil, der nicht mit der Taxonomie übereinstimmt. Die Unternehmen müssen auch den Gesamtumsatz, die Investitionsausgaben und die Betriebsausgaben offenlegen.

Die Verwendung von NACE-Codes in der EU-Taxonomie

Um es den Unternehmen zu erleichtern, die relevanten Wirtschaftstätigkeiten, die sie bewerten müssen, zu identifizieren, werden in der Beschreibung der Tätigkeiten im Delegierten Rechtsakt zum Klima die wahrscheinlichsten NACE-Codes (Systematik der Wirtschaftszweige) für die jeweilige Tätigkeit festgelegt. Die NACE ist die europäische statistische Systematik der Wirtschaftszweige und wird verwendet, um Organisationen nach ihren Geschäftsaktivitäten zu gruppieren. Sie können die Codes aktiv nutzen, um relevante Wirtschaftstätigkeiten zu ermitteln, die im Rahmen der EU-Taxonomie förderfähig sein können.

Beachten Sie, dass nicht alle Taxonomie-Tätigkeiten mit einem NACE-Code verbunden sind und dass Sie möglicherweise andere Wirtschaftscodes als die in der Taxonomie-Verordnung verwendeten nutzen; achten Sie daher besonders auf solche Tätigkeiten und verwenden Sie die Titel und Beschreibungen der Taxonomie-Tätigkeiten aktiv, um die Identifizierung der förderfähigen Wirtschaftstätigkeiten zu unterstützen.

EU TAXONOMY REPORTING – WAS MÜSSEN SIE BEACHTEN?

Derzeit sind 101 Aktivitäten unter Klimaschutz und 105 Aktivitäten unter Anpassung an den Klimawandel definiert, jeweils 6 unter Wasser- und Meeresressourcen sowie Vermeidung und Verminderung der Umweltverschmutzung, 21 unter Kreislaufwirtschaft und 2 unter Biodiversität und Ökosysteme. Die Unternehmen müssen den Überblick über alle für sie geltenden Aktivitäten behalten, die Kriterien für jede Aktivität verfolgen und dokumentieren, wie sie diese Kriterien einhalten.

Dies erfordert die Sammlung von Informationen aus dem eigenen Betrieb, aber auch von den Lieferanten. Einige der Anforderungen beziehen sich auch auf nationale oder EU-Gesetze, deren Einhaltung die Unternehmen bewerten müssen. Um den Überblick über all diese grundlegenden Informationen zu behalten, die für eine effiziente Berichterstattung über die EU-Taxonomie erforderlich sind, kann es sinnvoll sein, eine digitale Lösung für die Verwaltung der Anforderungen und Änderungen der Kriterien und der zugrunde liegenden Rechtsvorschriften zu verwenden.