Warum ist es so wichtig, Stakeholder in die CSRD-Berichterstattung einzubeziehen?

Die Einbeziehung von Stakeholdern ist für einen erfolgreichen Prozess der Nachhaltigkeitsberichterstattung von entscheidender Bedeutung. Die Grundlage des CSRD-Berichtsprozesses ist die doppelte Wesentlichkeitsprüfung, bei der Unternehmen gemäß den Europäischen Standards für Nachhaltigkeitsberichterstattung (ESRS) die Ansichten und Auswirkungen von Stakeholdern berücksichtigen müssen.

Einbeziehung von Stakeholdern in die Nachhaltigkeitsberichterstattung doppelter Wesentlichkeitsprüfung

Der Prozess der Nachhaltigkeitsberichterstattung beginnt mit einer doppelten Wesentlichkeitsprüfung. Das Unternehmen muss seine wesentlichen Auswirkungen, Risiken und Chancen ermitteln, die sich aus den im ESRS definierten und weiteren Nachhaltigkeitsthemen ergeben. Bei der Ermittlung der Auswirkungen geht es darum, wie sich der Betrieb und die Aktivitäten des Unternehmens auf die Umwelt und die Menschen auswirken; bei der Ermittlung der Risiken und Chancen geht es darum, wie sich ökologische und soziale Belange auf das Unternehmen auswirken.

Unternehmen können die doppelte Wesentlichkeit entweder mit einem Top-down-Ansatz oder einem Bottom-up-Ansatz bewerten.

- Bei einem Top-down-Ansatz werden die Auswirkungen, Risiken und Chancen von Nachhaltigkeitsaspekten auf der Ebene von Themen, Unterthemen und Unterunterthemen ermittelt.

- Bei einem Bottom-up-Ansatz werden potenziell wesentliche Nachhaltigkeitsaspekte auf Basis von Auswirkungen, Risiken und Chancen identifiziert, die z.B. durch bestehende interne Risikomanagement- oder Due-Diligence-Prozesse ermittelt wurden.

Die Nachhaltigkeitserklärung richtet sich an die Stakeholder. Deshalb ist es wichtig, die Stakeholder von Anfang an einzubeziehen.

Die Nachhaltigkeitserklärung soll die Informationsbedürfnisse der Stakeholder befriedigen. Im ESRS werden die Stakeholder in zwei Gruppen unterteilt:

Betroffene Stakeholder sind Einzelpersonen oder Gruppen, deren Interessen durch die Aktivitäten des Unternehmens und seine direkten und indirekten Geschäftsbeziehungen entlang der Wertschöpfungskette positiv oder negativ beeinflusst werden oder beeinflusst werden könnten. Dies umfasst die Wertschöpfungskette des Unternehmens, kann aber auch andere Stakeholdergruppen wie lokale Gemeinschaften oder stille Stakeholder wie die Natur einschließen;

Nutzer von Nachhaltigkeitsberichten sind z.B. Investoren, Kreditgeber oder andere Gläubiger, Gewerkschaften, Nichtregierungsorganisationen oder ähnliche Institutionen, die Informationen aus Nachhaltigkeitsberichten z.B. für ihre Entscheidungsfindung nutzen. Viele Stakeholder gehören beiden Gruppen an.

Unabhängig davon, welcher Ansatz für die Durchführung der doppelten Wesentlichkeitsprüfung gewählt wird, ist es von entscheidender Bedeutung, die wesentlichen Nachhaltigkeitsthemen auf der Grundlage der wesentlichen Auswirkungen, Risiken und Chancen zu identifizieren. Informationen von Stakeholdern sind in der Regel wichtig, um Auswirkungen auf Nachhaltigkeitsthemen zu identifizieren, während Informationen von Nachhaltigkeitsberichtsadressaten wichtiger sein können, um finanzielle Risiken und Chancen zu identifizieren. Wenn ein Thema ein Schlüsselthema ist, liegt der Grund in der Regel an der Schnittstelle zwischen dem Unterthema oder Unterunterthema und der Wertschöpfungskette (betroffener Stakeholder).

Die Bewertung von Stakeholder-Informationen erfordert eine gute Kommunikation mit den relevanten Stakeholdern, was bedeutet, dass die doppelte Wesentlichkeitsbewertung auf einem soliden Stakeholder-Engagementprozess basiert, der z.B. Kunden, Lieferanten, Investoren, Mitarbeiter und Behörden einbezieht, um nur einige zu nennen.

Wie kann der Stakeholderdialog die doppelte Wesentlichkeitsprüfung beeinflussen?

Unternehmen sollten ihre wichtigsten Stakeholder identifizieren, indem sie bestehende Initiativen analysieren und die Stakeholder identifizieren, die von ihren Aktivitäten und Geschäftsbeziehungen betroffen sind. Bei der Durchführung der doppelten Wesentlichkeitsbeurteilung sollten Unternehmen die Ansichten der betroffenen Stakeholder und die Auswirkungen auf sie berücksichtigen. Dies kann z.B. durch das Einholen von Feedback in Form von Umfragen oder Interviews geschehen.

Stakeholder sind wichtig! Die Einbeziehung der Stakeholder und ihr Feedback sind entscheidend, um ein vollständiges Bild vom tatsächlichen Ausmaß der Auswirkungen des Unternehmens auf sein Umfeld zu erhalten.

Darüber hinaus kann das Einholen von Feedback von einer breiten Basis von Stakeholdern produktive Diskussionen über Nachhaltigkeitsthemen anregen und fördern.

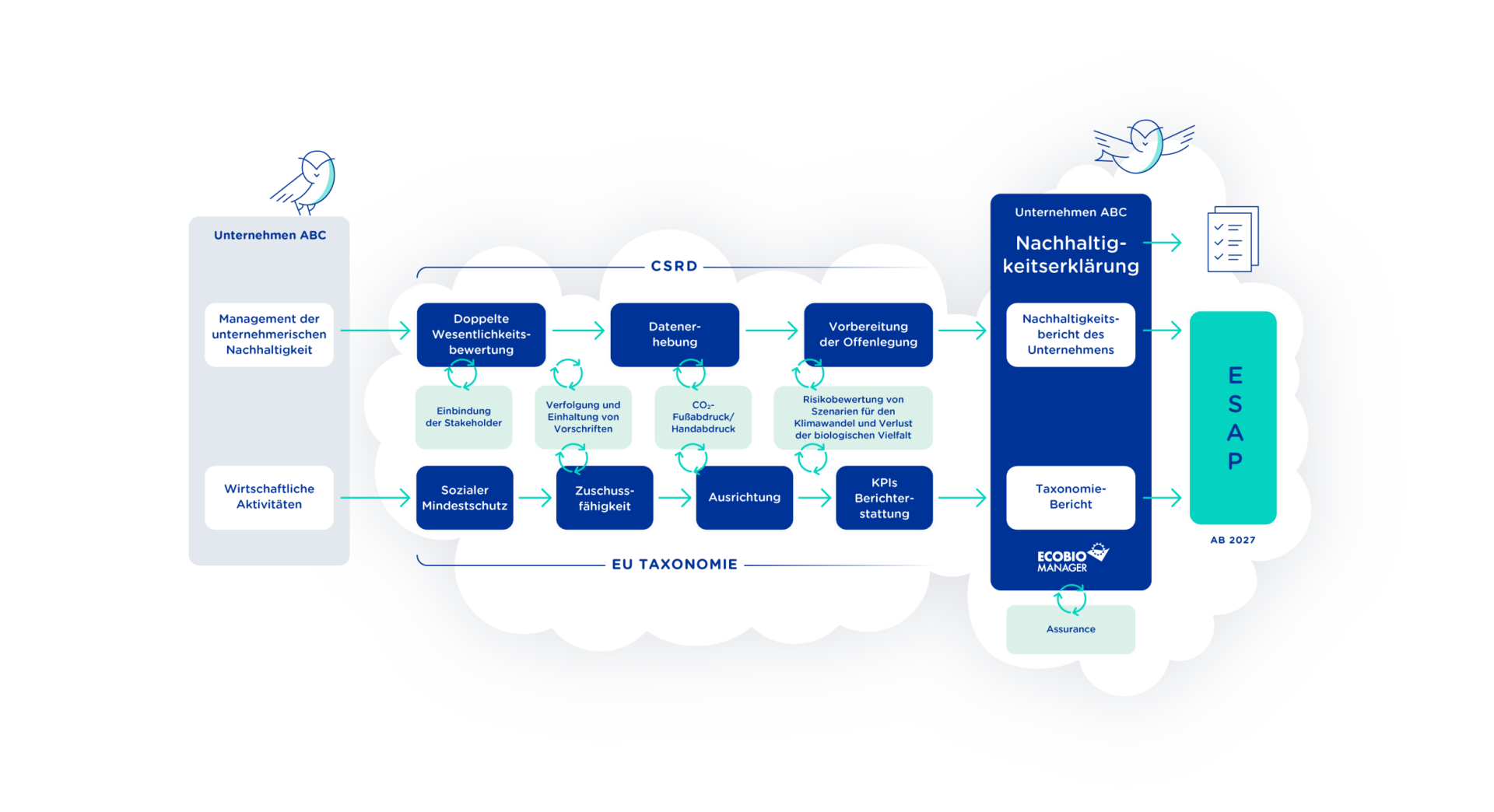

Die Macht der Digitalisierung für eine CSRD-konforme Berichterstattung

Das CSRD-Reporting fördert von Anfang an einen digitalen Ansatz, der manuelle Bemühungen zeitaufwändig, ineffizient und ressourcenintensiv macht. Die Einhaltung der CSRD erfordert ab Januar 2028 elektronisch gekennzeichnete Informationen, die über die nationale Kontaktstelle an die ESAP übermittelt werden. Die Erfüllung der CSRD-Anforderungen ohne spezielle Software wird aufgrund der schieren Menge an Daten und Informationen, die gesammelt werden müssen, immer schwieriger. Hier kommt der Ecobio Manager ins Spiel: Ihre Lösung für eine nahtlose elektronische Identifizierung und ESAP-Übermittlung.

Rationalisierung der CSRD-Berichterstattung mit Ecobio Manager

Ecobio Manager ist eine umfassende Lösung für die CSRD-Nachhaltigkeitsberichterstattung, die eine doppelte Wesentlichkeitsprüfung, Datenerfassung, Taxonomie-Klassifizierung und KPI-Berichterstattung, die Erstellung von Nachhaltigkeitsberichten, die Verifizierung und die optimierte Bereitstellung elektronisch gekennzeichneter Informationen für die Veröffentlichung umfasst. Der Ecobio Manager wurde von Nachhaltigkeitsexperten entwickelt und gewährleistet die Einhaltung der CSRD- und ESRS-Standards sowie der EU-Taxonomie-Verordnung.