CSRD Timeline – Dem Zeitplan für die Berichterstattung eine Schritt voraus sein

CSRD (Corporate Sustainability Reporting Directive) ist am 1.1.2023 in Kraft getreten und seit dem 1.1.2024 wirksam. Die CSRD wird die Regeln dafür stärken und standardisieren, wie Unternehmen in der EU Informationen über ihre Auswirkungen auf die Menschen und den Planeten offenlegen müssen.

Im Zeitraum von 2024 bis 2028 wird die CSRD schrittweise eingeführt, wobei die ersten Unternehmen die neuen Regeln zum ersten Mal im Geschäftsjahr 2024 für Berichte anwenden müssen, die im Jahr 2025 veröffentlicht werden.

CSRD im Jahr 2025

Ab dem Geschäftsjahr 2025 berichtpflichtig sind große börsennotierte und nicht börsennotierte Unternehmen und konsolidierte Konzerne, die mindestens eines der folgenden Kriterien erfüllen: mehr als 250 Mitarbeiter, eine Bilanzsumme von 25 Millionen Euro oder einen Umsatz von mehr als 50 Millionen Euro.

Vorbereitung auf die Berichterstattung im Jahr 2025:

Bereiten Sie die Berichtssysteme vor. Stellen Sie sicher, dass Sie über klare Leistungsindikatoren (KPIs), Ziele und einen Plan verfügen.

Sammeln Sie im Laufe des Jahres Daten für die Berichterstattung 2025 und überprüfen Sie diese mit Ihrem Buchhalter. Beachten Sie: Wenn Ihr Unternehmen dem NFRD unterliegt, müssen Sie im Jahr 2025 über die Daten des Jahres 2024 berichten.

Überprüfen Sie im GJ 2025 Ihre Berichtsaktivitäten und -systeme, um sie für die Berichterstattung 2026 einzurichten oder zu verbessern. Wenn Sie nicht gemäß CSRD zur Berichterstattung im Jahr 2025 verpflichtet sind, beachten Sie, dass Sie für diejenigen Unternehmen, die in den Anwendungsbereich fallen, Bericht erstatten müssen, da diese Informationen über die Auswirkungen ihrer Lieferkette benötigen.

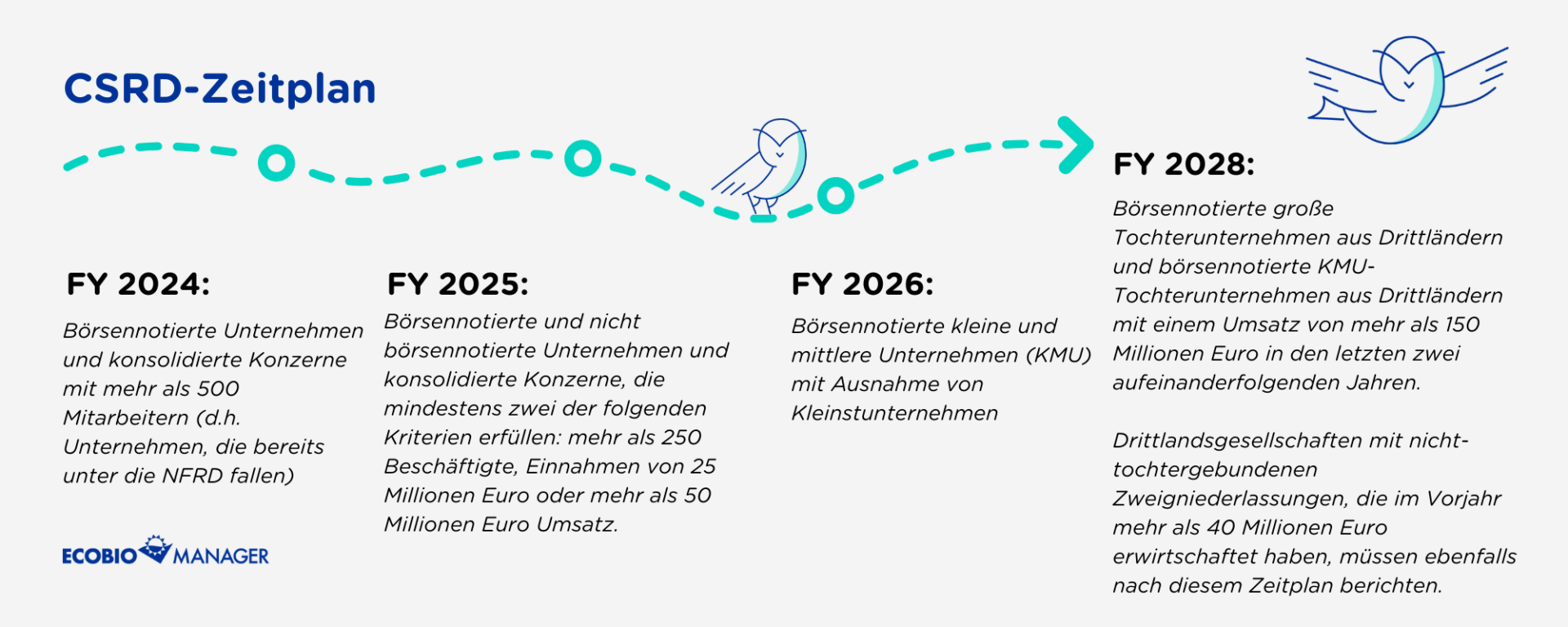

Auswirkungen der CSRD auf Unternehmen von 2024 bis 2028

Die CSRD gilt für Unternehmen in der folgenden Reihenfolge (gemäß Artikel 5 der CSRD):

ab dem Geschäftsjahr (GJ) 2024: börsennotierte Unternehmen und konsolidierte Konzerne mit mehr als 500 Beschäftigten (d. h. Unternehmen, die bereits unter die NFRD fallen);

ab dem GJ 2025: große börsennotierte und nicht börsennotierte Unternehmen und konsolidierte Konzerne, die mindestens zwei der folgenden Kriterien erfüllen: mehr als 250 Beschäftigte, eine Bilanzsumme von 25 Millionen Euro oder einen Umsatz von mehr als 50 Millionen Euro;

ab dem GJ 2026: börsennotierte kleine und mittlere Unternehmen (KMU) mit Ausnahme von Kleinstunternehmen;

ab dem GJ 2028: börsennotierte große Tochterunternehmen aus Drittländern und börsennotierte KMU-Tochterunternehmen aus Drittländern mit einem Umsatz von mehr als 150 Millionen Euro in den letzten zwei aufeinanderfolgenden Jahren. Drittlandsgesellschaften mit nicht-tochtergebundenen Zweigniederlassungen, die im Vorjahr mehr als 40 Millionen Euro erwirtschaftet haben, müssen ebenfalls nach diesem Zeitplan berichten. Die Berichte sind auf Gruppenebene oder auf individueller Ebene für Zweigniederlassungen ohne anwendbare Gruppenebene erforderlich.

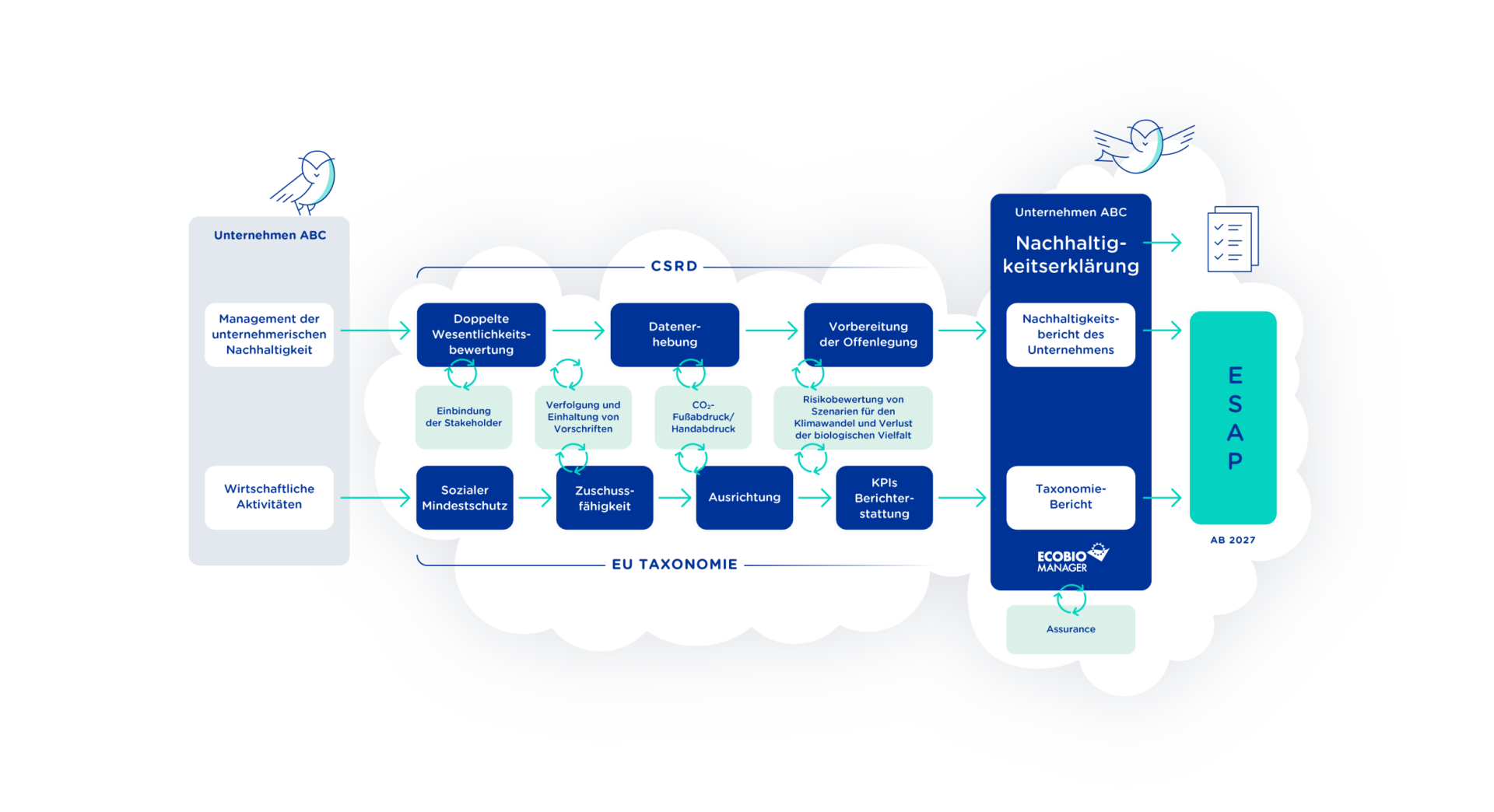

CSRD-Datenerhebung und Berichterstattung

Gemäß der CSRD müssen Unternehmen ihre Nachhaltigkeitsbelange nach dem Prinzip der doppelten Wesentlichkeit bewerten. Die Durchführung einer doppelten Wesentlichkeitsanalyse bedeutet, dass die Unternehmen sowohl die Auswirkungen eines Unternehmens auf die Gesellschaft und die Umwelt (impact materiality) als auch die Auswirkungen der Gesellschaft und der Umwelt auf das Unternehmen (financial materiality) bewerten.

Wenn Unternehmen entscheiden, welche Nachhaltigkeitsdaten sie erheben und über welche Nachhaltigkeitsthemen sie in ihren Jahresberichten berichten müssen, basiert diese Entscheidung auf den wichtigsten wesentlichen Themen des jeweiligen Unternehmens.

Die Ecobio Manager CSRD-Lösung hilft Ihnen bei der Datenerfassung gemäß den CSRD-Anforderungen. Verabschieden Sie sich von der manuellen Dateneingabe. Unsere Lösung integriert die Bewertungsergebnisse nahtlos in Ihr Datenerfassungssystem und spart Ihnen wertvolle Zeit und Arbeit.