EU-taksonomia ja tekniset arviointikriteerit – Mitä ne ovat?

EU-taksonomia määrittelee kuusi teknistä arviointikriteeriä kestävien toimintojen luokittelulle. EU-taksonomia määrittelee vahvan ja tieteeseen perustuvan viitekehyksen yrityksille ja sijoittajille ympäristökriteerien asettamiseksi, joiden perusteella on mahdollista määritellä taloudelliset toiminnot, jotka merkittävästi edistävät EU:n Green Deal -ohjelman tavoitteita. Taksonomiaraportointi tarjoaa yrityksille ja sidosryhmille yhteisen kielen johdonmukaiseen keskusteluun.

EU-taksonomia määrittelee taksonomianmukaiset toiminnot ja niitä vastaavat tekniset arviointikriteerit kuudelle ympäristötavoitteelle. Tekniset arviointikriteerit toimivat keskeisinä ohjaavina periaatteina yritysten toimintojen ympäristö- ja kestävyysvaikutusten arvioinnissa.

Mitä ovat taksonomian tekniset arviointikriteerit?

Tekniset arviointikriteerit (TSC) ovat joukko sääntöjä, joka on luotu ohjaamaan yritysten taloudellisten toimintojen arviointia EU:n taksonomian näkökulmasta.

EU-taksonomian tekniset arviointikriteerit käännetään suomeksi myös seulontakriteereiksi. Taksonomia-asetus puhuu kuitenkin arvioinnista, ei teknisistä seulontakriteereistä.

Jokaiselle kuudelle EU-taksonomiassa määritellylle ympäristötavoitteelle on kehitetty omat tekniset arviointikriteerinsä. Ne kattavat laajan aihepiirin aina tuotannosta ja tuotekohtaisista vaatimuksista toimipakkakohtaisiin vaatimuksiin.

EU-taksonomian tekniset arviointikriteerit voivat asettaa tiukkoja suoritusvaatimuksia, esimerkiksi kasvihuonekaasupäästöjen rajoitusta tuotteen elinkaaren aikana, lainsäädännöllisiä vaatimuksia tai suunnitelmallisuutta yrityksen toiminnan seurantaan ja ympäristövaikutusten hallintaan.

EU-taksonomian kuusi ympäristötavoitetta ja tekniset arviointikriteerit

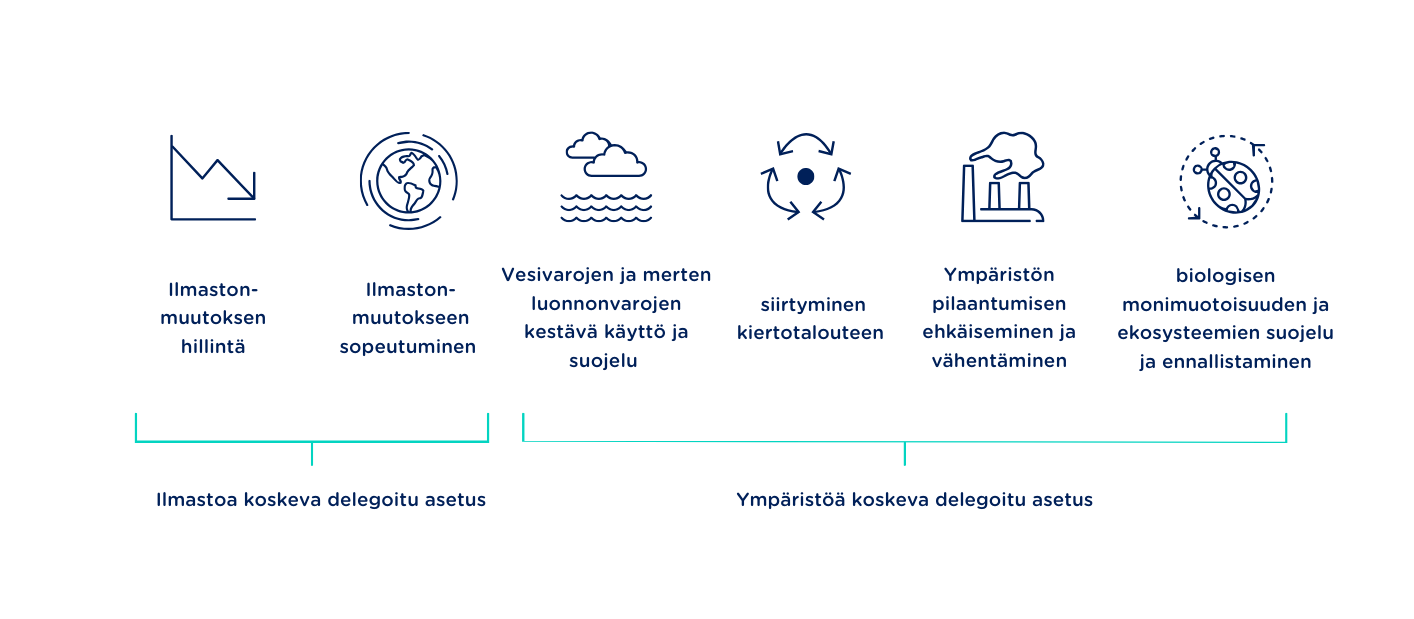

EU:n taksonomia perustuu kuuteen ympäristötavoitteeseen:

- ilmastonmuutoksen hillintä

- ilmastonmuutokseen sopeutuminen

- vesivarojen ja merten luonnonvarojen kestävä käyttö ja suojelu

- siirtyminen kiertotalouteen

- ympäristön pilaantumisen ehkäiseminen ja vähentäminen

- biologisen monimuotoisuuden ja ekosysteemien suojelu ja ennallistaminen

Yrityksen toimintojen voidaan todeta olevan taksonomian mukaisesti kestäviä, mikäli kaikki toiminnolle määritellyt tekniset arviointikriteerit täyttyvät. Kriteerien täyttymisen lisäksi EU-taksonomia edellyttää, että yritysten on noudatettava tiettyjä vähimmäistason suojatoimia. Nämä takaavat, että yritykset noudattavat toiminnassaan vähimmäisvaatimuksia yhteiskunnallisen vastuunsa kannalta, huolehtien ihmisoikeuksista sekä liiketoiminnan eettisyydestä.

Taksonomianmukaisen kestävyyden kriteerit

Toiminto edistää merkittävästi yhtä tai useampaa ympäristötavoitetta.

Toiminto ei aiheuta merkittävää haittaa (Do No Significant Harm; DNSH) muille ympäristötavoitteille.

Toiminto noudattaa kansainvälisiin ihmisoikeusstandardeihin perustuvia vähimmäistason suojatoimia.

Tekniset arviointikriteerit (TSC), joita yritysten on noudatettava koostuvat tarkennetuista vaatimuksista ensimmäisille kahdelle kriteerille: merkittävälle edistämiselle sekä DNSH:lle.

- Merkittävän edistämisen arviointikriteerit varmistavat, että arvioitava toiminta edistää merkittävästi tietyn ympäristötavoitteen parannettua suorituskykyä.

- Ei-merkittävää-haittaa-arviointikriteerit varmistavat, että yrityksen menestys yhdellä taksonomian alalla ei johda toiminnan kestävyyden heikentymiseen muiden taksonomian ympäristötavoitteiden kattamilla aloilla.

Vähimmäistason suojatoimet edellyttävät yrityksiltä huolellisuusvelvoitteen käyttöönottoa. Huolellisuusvelvoitteen tulee kattaa ihmisoikeudet (mukaan lukien työntekijöiden ja kuluttajien oikeudet), verotus, reilu kilpailu ja lahjonta ja kiristys.

Mitä ovat tekniset arviointikriteerit EU:n taksonomiassa, ja mistä ne löytyvät?

EU:n taksonomia-asetus (EU 2020/852) astui voimaan ensimmäisen kerran kesällä 2020. Sitä laajennettiin teknisillä arviointikriteereillä kahdelle ensimmäiselle ympäristötavoitteelle, ilmastonmuutoksen hillinnälle ja sopeutumiselle, sekä lisävaatimuksilla taksonomiatietojen raportoinnille joulukuussa 2021. Taksonomianmukaisuuden raportointi toimille, jotka ilmastoa koskeva delegoitu säädös (EU) 2021/2139 kattaa, on ollut pakollista tammikuusta 2023 lähtien.

Tekniset arviointikriteerit jäljellä oleville ympäristötavoitteille julkaistiin marraskuussa 2023 ympäristöä koskevassa delegoidussa säädöksessä (EU) 2023/2486. Nämä kriteerit ovat olleet käytössä tammikuusta 2024 lähtien. Ympäristöä koskevassa delegoidussa säädöksessä todetaan, että yritysten on raportoitava uusien toimintojen kelpoisuudesta tammikuusta 2024 ja mukautumisesta tammikuusta 2025 lähtien.

Tuleeko teknisiä arviointikriteereitä lisää?

EU:n taksonomiaan tullaan lisäämään teknisiä arviointikriteereitä lisätoiminnoille. Tämä voidaan havaita esimerkiksi ydinenergian tuotantoa ja maakaasusta saatavan energian tuotantoa käsittelevässä delegoidussa säädöksessä, sekä marraskuussa 2023 tapahtuneesta lisätoimintojen julkaisusta.

Digitalisaatio apunasi vaatimustenmukaisen CSRD-raportoinnin toteuttamisessa

CSRD-raportointi vaatii digitaalista lähestymistapaa alusta alkaen. Manuaaliset raportointimenetelmät eivät ole riittävän tehokkaita. CSRD:n vaatimusten noudattaminen edellyttää kestävyysraportin sähköistä merkitsemistä sekä raportin toimittamista yhtenäiseen eurooppalaiseen yhteyspisteeseen (ESAP). ESAP on suunniteltu otettavaksi käyttöön tammikuussa 2028. CSRD-vaatimusten saavuttaminen ilman varta vasten prosessia varten suunniteltua ohjelmistoa on erittäin haastavaa. Ecobio Manager -raportointiohjelmisto on tukenasi, saattaen yrityksesi läpi digitaalisen raportointiprosessin.

Sulavaa kestävyysraportointia Ecobio Managerin avulla

Ecobio Manager on kokonaisvaltainen ratkaisu kestävyysraportoinnin toteuttamiseen. Ohjelmisto kattaa kaksoisolennaisuusarvioinnin, taksonomialuokittelun, datan keruun, raportin valmistelun, varmentamisen sekä julkaisun. Asiantuntijoiden suunnittelema Ecobio Manager pitää huolen, että yrityksesi noudattaa CSRD:n ja ESRS:n vaatimuksia.