EFRAG ja ESRS-standardit: Mitä EFRAGin kehittämät standardit oikein ovat?

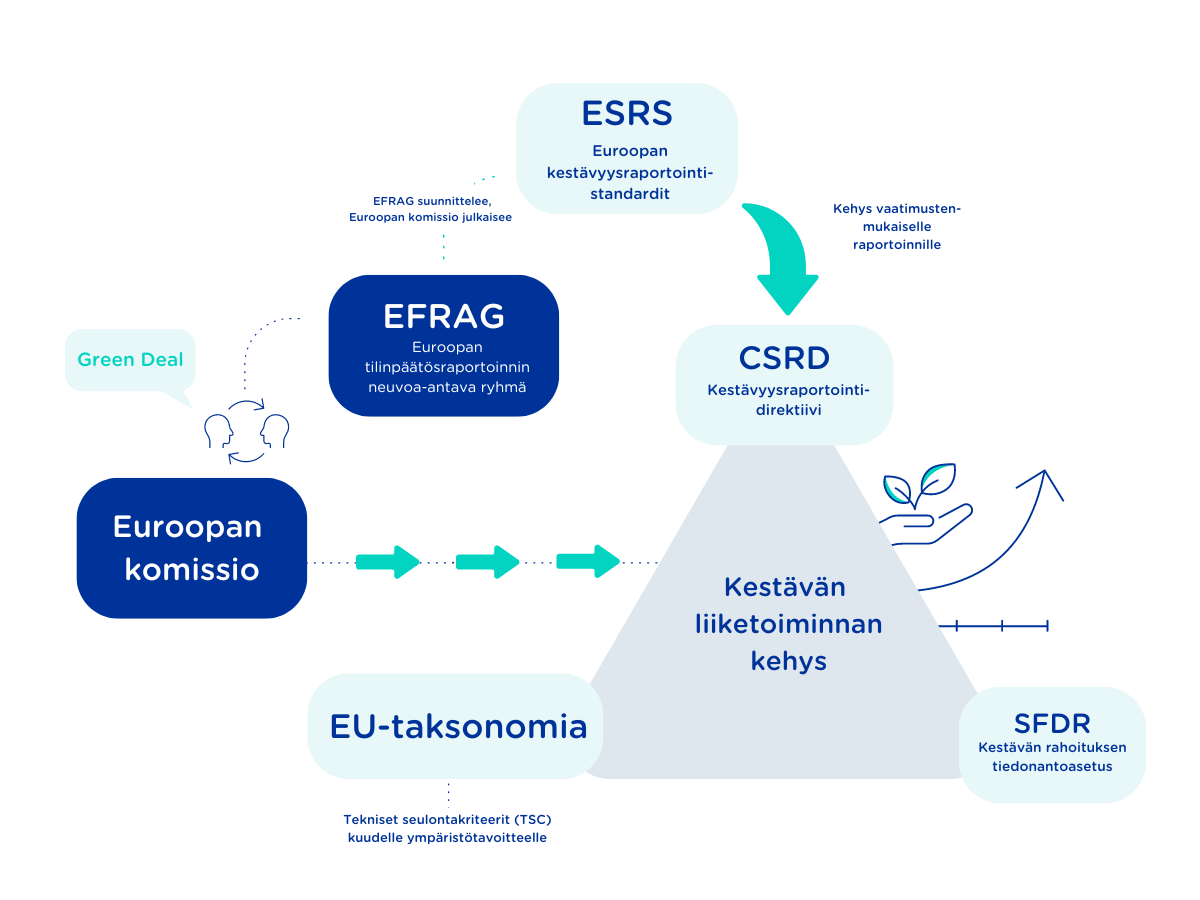

EFRAG ja ESRS-standardit ovat tiiviisti sidoksissa toisiinsa: Euroopan tilinpäätösraportoinnin neuvoa antava ryhmä EFRAG on ESRS-raportointistandardien alkuperäinen kehittäjä. ESRS-standardit ohjaavat yrityksiä CSRD-raportoinnin toteuttamisessa.

EFRAG on organisaatio, jonka tarkoituksena on tarjota tukea ja neuvontapalveluja Euroopan Komissiolle yritysten taloudelliseen raportointiin liittyen. EFRAG palvelee yleistä etua Euroopassa, pyrkien edistämään innovatiivista yritysraportointia.

EFRAG perustettiin vuonna 2001 ja sitä on sittemmin uudelleenorganisoitu useita kertoja, viimeksi vuonna 2022 paremmin vastaamaan uutta rooliaan eurooppalaisen kestävyysraportoinnin teknisenä neuvonantajana.

EFRAG ja ESRS-standardit

EFRAG on taho alkuperäisten ESRS-standardien luonnosversioiden takana. Euroopan Komissio virallisti ESRS-standardit EFRAG:in luonnoksen pohjalta. Standardien kehitysvaiheessa EFRAG nojautui jo olemassa oleviin raportoinnin viitekehyksiin, kuten GRI:n vaatimuksiin tavoitellen yhteensopivuutta eri raportointivaatimusten välille.

EFRAG:in ESRS-standardit ovat on pakollisia raportointistandardeja yrityksille, jotka ovat velvoitettuja toteuttamaan CSRD:n mukaista kestävyysraportointia. ESRS-standardien tavoitteena on yhdenmukaistaa ESG-tekijöistä (ympäristö, yhteiskunta ja hallinto) raportoiminen Euroopan Unionin alueella.

EFRAG ja ESRS-standardien toteutusoppaat (ESRS IGs)

ESRS-standardien lisäksi EFRAG on kehittänyt kestävyysraportoinnin tueksi toteutusoppaita (ESRS IGs). Kesään 2024 mennessä kolme ensimmäistä viimeisteltyä toteutusopasta on julkaistu. Toteutusoppaiden tarkoituksena on tarjota konkreettista ohjeistusta yrityksille, jotka ovat ottamassa ESRS-standardeja käyttöön raportoinnissaan.

Digitalisaatio apunasi vaatimustenmukaisen CSRD-raportoinnin toteuttamisessa

CSRD-raportointi vaatii digitaalista lähestymistapaa alusta alkaen. Manuaaliset raportointimenetelmät eivät ole riittävän tehokkaita. CSRD:n vaatimusten noudattaminen edellyttää kestävyysraportin sähköistä merkitsemistä sekä raportin toimittamista yhtenäiseen eurooppalaiseen yhteyspisteeseen (ESAP). ESAP on suunniteltu otettavaksi käyttöön tammikuussa 2028. CSRD-vaatimusten saavuttaminen ilman varta vasten prosessia varten suunniteltua ohjelmistoa on erittäin haastavaa. Ecobio Manager -raportointiohjelmisto on tukenasi, saattaen yrityksesi läpi digitaalisen raportointiprosessin.

Sulavaa kestävyysraportointia Ecobio Managerin avulla

Ecobio Manager on kokonaisvaltainen ratkaisu kestävyysraportoinnin toteuttamiseen. Ohjelmisto kattaa kaksoisolennaisuusarvioinnin, taksonomialuokittelun, datan keruun, raportin valmistelun, varmentamisen sekä julkaisun. Asiantuntijoiden suunnittelema Ecobio Manager pitää huolen, että yrityksesi noudattaa CSRD:n ja ESRS:n vaatimuksia.