EU taksonomialuokittelu – 4 askelta vaatimustenmukaisuuden saavuttamiseen

EU taksonomialuokittelu on järjestelmä, joka mahdollistaa organisaatioiden toimintojen ympäristövaikutusten tarkastelun ja määrittelyn kestäväksi. Taksonomialuokittelu luo yhteisen kielen yrityksille ja sidosryhmille, kuten sijoittajille sekä viranomaisille selkeään ja johdonmukaiseen keskusteluun yritystoiminnan kestävyydestä.

EU-taksonomia koskettaa sekä finanssialan toimijoita että finanssialan ulkopuolisia toimijoita, jotka operoivat EU:n Green Dealin ympäristötavoitteiden saavuttamisen kannalta keskeisillä aloilla.

EU taksonomialuokittelu – taksonomiakelpoisuus ja taksonomianmukaisuus

Taksonomialuokittelu edellyttää yritysten tunnistavan, mitkä niiden liiketoiminta-alueista kuuluvat EU-taksonomian piiriin (kelpoisuus) ja mitkä täyttävät taksonomian näille toiminnoille määrittelemät tekniset arviointikriteerit (sopivuus). Taksonomia edellyttää myös yrityksiä raportoimaan suoriutumisestaan raportoimalla määritellyt taloudelliset avainsuorituskykymittarit (KPI).

EU-lainsäädäntö listaa joukon toimintoja, joiden katsotaan olevan kriittisiä EU taksonomian kuuden ympäristötavoitteen kannalta. Toiminto voidaan määritellä taksonomiakelpoiseksi, mikäli se voi merkittävästi edistää (substantial contribution) yhtä tai useampaa taksonomia-asetuksessa määriteltyä ympäristötavoitetta.

Lue EU taksonomian aikataulusta täältä.

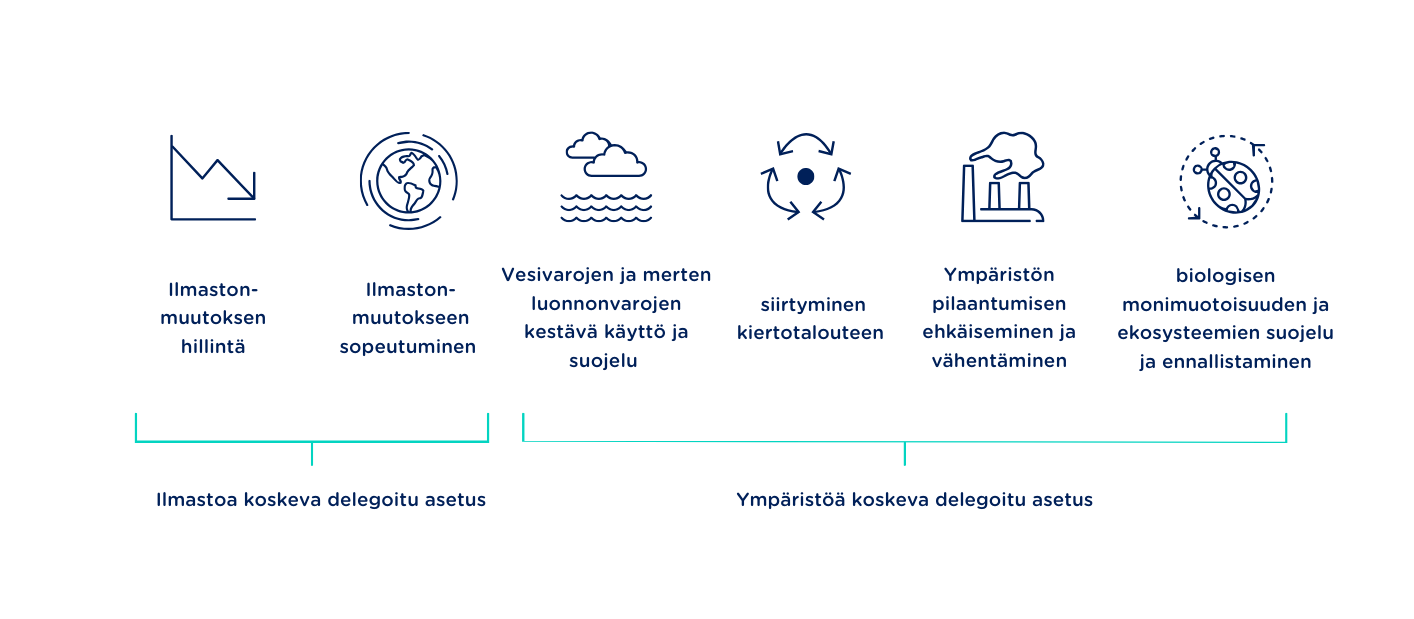

EU taksonomian kuusi ympäristötavoitetta

- Ilmastonmuutoksen hillintä

- Ilmastonmuutokseen sopeutuminen

- Vesivarojen ja merten luonnonvarojen kestävä käyttö ja suojelu

- Siirtyminen kiertotalouteen

- Ympäristön pilaantumisen ehkäiseminen ja vähentäminen

- Biologisen monimuotoisuuden ja ekosysteemien suojelu ja ennallistaminen

EU taksonomialuokittelu – askel askeleelta

1 – Arvioi taksonomiakelposuutta

Taksonomialuokitteluprosessi alkaa listauksella yrityksen yritystoimintaan liittyvistä toiminnoista sekä niiden taksonomiakelpoisuuden arvioinnilla. Ensimmäinen askel on siis tunnistaa potentiaaliset taksonomiakelpoiset yrityksen harjoittamat aktiviteetit vertaamalla niitä lainsäädännössä esitettyyn toimintojen listaukseen.

2 – Arvioi taksonomianmukaisuutta

| Merkittävä edistäminen (Substantial contribution) | Ei merkittävää haittaa -periaate (Do No Significant Harm, DNSH) | Vähimmäistason suojatoimet (Minimum safeguards) |

|---|---|---|

| Toinen askel on tarkastella vaatimustenmukaisuutta merkittävän edistämisen kriteerien suhteen. Jotta toiminto täyttäisi taksonomiakepoisuuden vaatimukset, tulee sen täyttää tiukat vaatimukset vähintään yhden ympäristötavoitteen kohdalla. | “Merkittävän edistämisen” ja “ei merkittävän haittaa” periaatteiden välillä on huomattava ero. Jotta yritys täyttää taksonomian vaatimukset ja voidaan sen toiminta määritellä kestäväksi, tulee sen huolehtia että merkittävästi ympäristötavoitteita edistävä toiminto ei yhtäaikaisesti aiheuta merkittävää haittaa ympäristötavoitteille. | Yritysten on kehitettävä ja otettava käyttöön sopivat sosiaalista vastuuta edistävät due diligence –prosessit, jotka kattavat ihmisoikeudet, korruption ja lahjonnan, verotuksen sekä oikeudenmukaisen kilpailun. Suojatoimet perustuvat OECD:n toimintaohjeisiin monikansallisille yrityksille, yritystoimintaa ja ihmisoikeuksia koskeviin YK:n periaatteisiin ja Kansainvälisen työjärjestön työelämän perusperiaatteita ja -oikeuksia koskevaan julistukseen. |

3 – Keskeisten tulosindikaattorien raportointi (KPI)

Yritysten tulee raportoida taksonomiaan liittyvistä keskeisistä tulosindikaattoreista (KPI) Näitä indikaattoreita ovat liikevaihto, CapEx sekä OpEx.

4 – Toimitus ESAPiin

EU taksonomia on osa EU:n kestävyysraportointia. Näin ollen taksonomiatiedot toimitetaan Eurooppalaiseen keskitettyyn palvelupisteeseen ESAP:iin kestävyysraportin mukana. EU tavoittelee kaiken kestävyystiedon kokoamista yhteen paikkaan, josta se on helposti sidosryhmien, esimerkiksi sijoittajien saatavilla.

Digitalisaatio apunasi vaatimustenmukaisen CSRD-raportoinnin toteuttamisessa

CSRD-raportointi vaatii digitaalista lähestymistapaa alusta alkaen. Manuaaliset raportointimenetelmät eivät ole riittävän tehokkaita. CSRD:n vaatimusten noudattaminen edellyttää kestävyysraportin sähköistä merkitsemistä sekä raportin toimittamista yhtenäiseen eurooppalaiseen yhteyspisteeseen (ESAP). ESAP on suunniteltu otettavaksi käyttöön tammikuussa 2028. CSRD-vaatimusten saavuttaminen ilman varta vasten prosessia varten suunniteltua ohjelmistoa on erittäin haastavaa. Ecobio Manager -raportointiohjelmisto on tukenasi, saattaen yrityksesi läpi digitaalisen raportointiprosessin.

Sulavaa kestävyysraportointia Ecobio Managerin avulla

Ecobio Manager on kokonaisvaltainen ratkaisu kestävyysraportoinnin toteuttamiseen. Ohjelmisto kattaa kaksoisolennaisuusarvioinnin, taksonomialuokittelun, datan keruun, raportin valmistelun, varmentamisen sekä julkaisun. Asiantuntijoiden suunnittelema Ecobio Manager pitää huolen, että yrityksesi noudattaa CSRD:n ja ESRS:n vaatimuksia.