EU-taksonomian vähimmäistason suojatoimet – Kaikki mitä sinun tulee tietää

EU-taksonomian vähimmäistason suojatoimet varmistavat, että yritykset, joiden taloudelliset toiminnot voidaan määritellä ympäristön kannalta kestäviksi EU-taksonomian mukaan, noudattavat hyviä käytäntöjä, kuten ihmisoikeuksien kunnioittamista ja työvoiman oikeudenmukaista kohtelua.

EU-taksonomia on luokittelujärjestelmä, joka määrittelee toiminnot, joita pidetään ympäristön kannalta kestävinä. Se luo yhteisen kielen, jota yritykset, sijoittajat ja hallitukset voivat käyttää ilmaistakseen mielipiteitä tai faktoja kestävistä toiminnoista selkeästi ja johdonmukaisesti.

Jotta taloudellinen toiminta voidaan luokitella ympäristön kannalta kestäväksi, sen on täytettävä seuraavat ehdot:

- Toiminta edistää merkittävästi yhtä tai useampaa ympäristötavoitetta

- Toiminta ei aiheuta merkittävää haittaa (DNSH) millekään muulle ympäristötavoitteelle

- Toiminta noudattaa ihmisoikeusstandardeihin perustuvia vähimmäistason suojatoimia

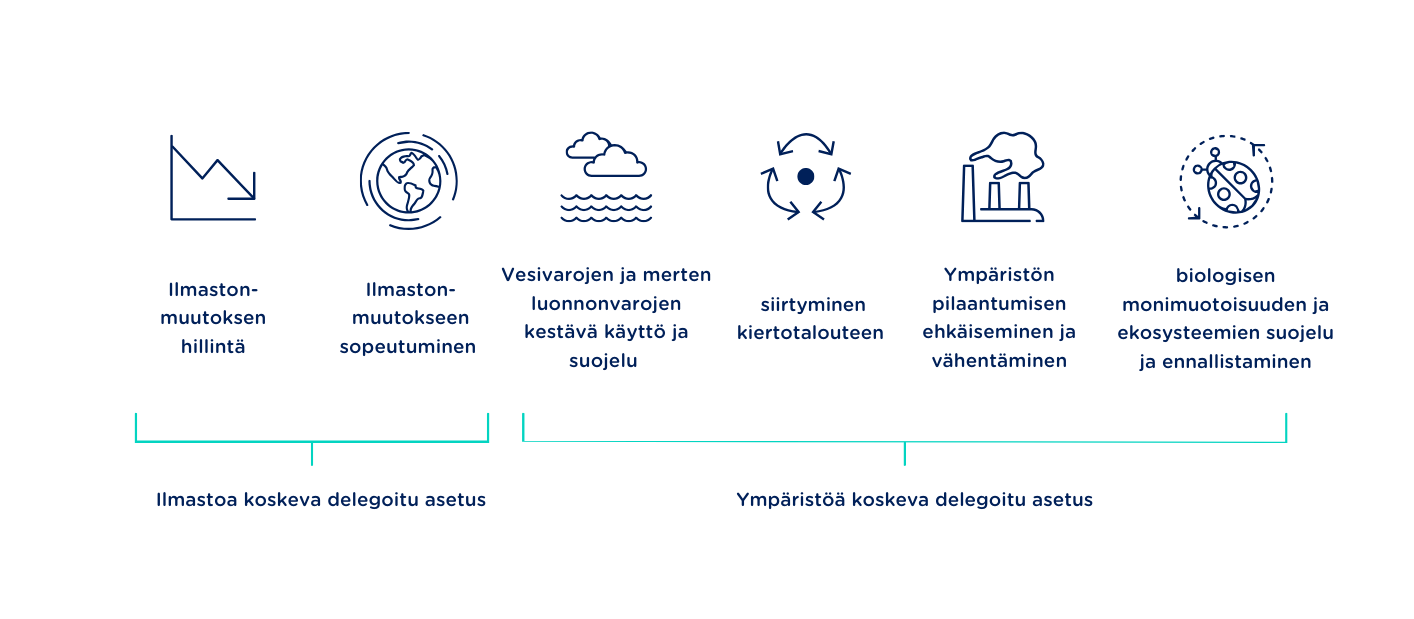

Mitkä ovat EU-taksonomian kuusi kriteeriä?

EU-taksonomian kuusi kriteeriä viittaavat kuuteen ympäristötavoitteeseen, joiden perusteella toiminnot määritellään:

- ilmastonmuutoksen hillintä

- ilmastonmuutokseen sopeutuminen

- vesivarojen ja merten luonnonvarojen kestävä käyttö ja suojelu

- siirtyminen kiertotalouteen

- ympäristön pilaantumisen ehkäiseminen ja vähentäminen

- biologisen monimuotoisuuden ja ekosysteemien suojelu ja ennallistaminen

Mitä ovat EU-taksonomian vähimmäistason suojatoimet?

Vähimmäistason suojatoimet edellyttävät, että yrityksillä on voimassa asianmukaiset huolellisuusvelvoitteet ja -prosessit, jotka kattavat seuraavat teemat: ihmisoikeudet (mukaan lukien työ- ja kuluttajaoikeudet), verotus, reilu kilpailu, korruptio ja lahjonta, lahjonnan ja kiristyksen ehkäisy.

Yritysten, jotka haluavat luokitella taloudelliset toimintonsa EU-taksonomian mukaisiksi, on noudatettava vastuullisen liiketoiminnan toimintatapoja, jotka mainitaan seuraavissa:

- OECD:n monikansallisia yrityksiä koskevat suuntaviivat

- YK:n yritystoimintaa ja ihmisoikeuksia koskevat ohjaavat periaatteet

- ILO:n julistus työelämän perusperiaatteista ja -oikeuksista

- ILO:n kahdeksan keskeistä ihmisoikeuksia ja työoikeuksia koskevaa yleissopimusta

- Kansainvälinen ihmisoikeuksien julistus

Mikä on EU-taksonomia-asetuksen 18 artikla?

Taksonomia-asetuksen (EU 2020/852) 18 artikla vahvistaa vähimmäistason suojatoimien käytön. Artiklan 18 tarkoituksena on estää vihreitä investointeja saamasta “kestävän” leimaa, jos niihin liittyy kielteisiä vaikutuksia ihmisoikeuksiin tai ne eivät ole sääntöjen mukaisia.

Kestävän rahoituksen -foorumi (Platform on Sustainable Finance) on antanut lisäsuosituksia siitä, mitä vähimmäistason suojatoimien noudattaminen tai noudattamatta jättäminen tarkoittaa.

Vähimmäistason suojatoimien noudattaminen

ILO:n keskeisten yleissopimusten kattamat työoikeudet on allekirjoitettu ja pantu täytäntöön monissa maissa, ja ne tulisi sisällyttää kansalliseen lainsäädäntöön. Näin ollen lapsi- ja pakkotyön, veropetosten, korruption ja lahjonnan sekä epäreilun kilpailun kieltojen tulisi jo olla yrityksille pakollisia. Kuitenkin näiden noudattamisesta on varmistuttava ja toimintaa on seurattava ja siitä raportoitava.

Työ-, verotus-, korruptiontorjunta- ja reilun kilpailun lainsäädännön noudattamisen lisäksi yritysten on luotava riittävät huolellisuusprosessit ihmisoikeuskysymyksissä, jotka noudattavat OECD:n monikansallisia yrityksiä koskevia suuntaviivoja ja YK:n yritystoimintaa ja ihmisoikeuksia koskevia ohjaavia periaatteita.

OECD:n suuntaviivojen mukaisesti huolellisuusprosessi sisällyttää vastuullisen liiketoiminnan yrityksen toimintatapoihin ja johtamisjärjestelmiin, sisältää riskinarvioinnin yrityksen toimintaan, tuotteisiin tai palveluihin liittyvistä vaikutuksista, toteuttaa toimenpiteitä riskien ja vaikutusten lieventämiseksi, seuraa ja valvoo toteutusta ja tuloksia sekä viestii tuloksista. Tärkeää on myös varmistaa, että huolellisuusprosessia kehitetään ja parannellaan jatkuvasti.

Digitalisaatio apunasi vaatimustenmukaisen CSRD-raportoinnin toteuttamisessa

CSRD-raportointi vaatii digitaalista lähestymistapaa alusta alkaen. Manuaaliset raportointimenetelmät eivät ole riittävän tehokkaita. CSRD:n vaatimusten noudattaminen edellyttää kestävyysraportin sähköistä merkitsemistä sekä raportin toimittamista yhtenäiseen eurooppalaiseen yhteyspisteeseen (ESAP). ESAP on suunniteltu otettavaksi käyttöön tammikuussa 2028. CSRD-vaatimusten saavuttaminen ilman varta vasten prosessia varten suunniteltua ohjelmistoa on erittäin haastavaa. Ecobio Manager -raportointiohjelmisto on tukenasi, saattaen yrityksesi läpi digitaalisen raportointiprosessin.

Sulavaa kestävyysraportointia Ecobio Managerin avulla

Ecobio Manager on kokonaisvaltainen ratkaisu kestävyysraportoinnin toteuttamiseen. Ohjelmisto kattaa kaksoisolennaisuusarvioinnin, taksonomialuokittelun, datan keruun, raportin valmistelun, varmentamisen sekä julkaisun. Asiantuntijoiden suunnittelema.