Lakisääteinen kestävyysraportointi – Mitä CSRD direktiivi tarkoittaa?

Lakisääteinen kestävyysraportoinnin kehys, CSRD-direktiivi, on monitahoinen kokoelma raportointivaatimuksia liittyen yritysten kestävyysaiheisiin (ESG). Tässä artikkelissa avaamme CSRD-direktiivin lakisääteistä taustaa ja kestävyysraportoinnin vaatimuksia.

Kestävyysraportointi on osa EU:n Green Deal-ohjelmaa. Kestävyystavoitteiden saavuttamiseksi EU on ottanut käyttöön yritysten kestävyysraportointidirektiivin (CSRD, EU 2022/2464) ja taksonomia-asetuksen (EU 2020/852). Yhdessä nämä määrittelevät uuden digitaalisen kestävyysraportointikehyksen EU:n alueella toimiville yrityksille.

CSRD-raportointikehys ja lakisääteinen kestävyysraportointi

Kestävyysraportointidirektiiviä kutsutaan joskus raportointikehykseksi. Virallisin termein CSRD ei kuitenkaan ole kehys, vaan direktiivi, jota täydentävät ESRS-raportointistandardit.

CSRD ja ESRS eivät tarjoa samaa joustavuutta kuin vapaaehtoiset raportointikehykset; ne ovat vaatimuksia lakisääteiselle kestävyysraportoinnille, joita yritysten on noudatettava. Vaikka CSRD joustaa raportoinnin alkuvuosina ESRS-siirtymäsäännösten kautta, on se oikeudellisesti sitova.

CSRD, joka tuli voimaan tammikuussa 2023, vaikuttaa olemassa oleviin direktiiveihin, kuten kirjanpitodirektiiviin (2013/34/EU), direktiiviin avoimuusvaatimusten yhdenmukaistamisesta (2004/109/EY) ja tilintarkastusdirektiiviin (2006/43/EY). CSRD korvaa aiemman ei-taloudellisen raportoinnin direktiivin (NFRD, 2014/95/EU) ja määrittelee kestävyysraportoinnin lakisääteiseksi laajemmalle joukolle yrityksiä ja muita toimijoita EU:ssa. CSRD edellyttää, että yritykset julkistavat ympäristöön, yhteiskuntaan ja hallintoon liittyviä tietoja toiminnastaan, mukaan lukien arvoketjunsa.

CSRD on osa EU:n Green Dealia ja kestävän rahoituksen toimintasuunnitelmaa. Sen tavoitteena on edistää läpinäkyvyyttä vahvistamalla kestävyysraportointia ja kirjanpitoa. Lakisääteinen kestävyysraportointi auttaa sijoittajia tunnistamaan yritykset, jotka harjoittavat liiketoimintaansa kestävästi.

CSRD:n lakisääteiset vaatimukset pähkinänkuoressa

| Raportointistandardit | Digitaalinen raportointi | Varmennus – digitaalisesti |

|---|---|---|

| Kestävyysraportti on koottava kestävyysraportointistandardien (ESRS, (EU) 2023/2772) mukaisesti. Näin voidaan varmistua tietojen laadusta ja johdonmukaisuudesta. | Kestävyysraportti on toteutettava digitaalisessa, koneellisesti luettavassa muodossa. Tiedot viedään saataville Euroopan yhteiseen pääsykohtaan (ESAP) kansallisten yhteyspisteiden kautta vuonna 2028. | Kestävyystiedot on varmennettava riippumattoman osapuolen toimesta rajoitetun varmuuden periaatteen mukaisesti. Tietojen on oltava luotettavia, oikeaoppisesti dokumentoituja ja jäljitettävissä. |

Keitä CSRD koskee?

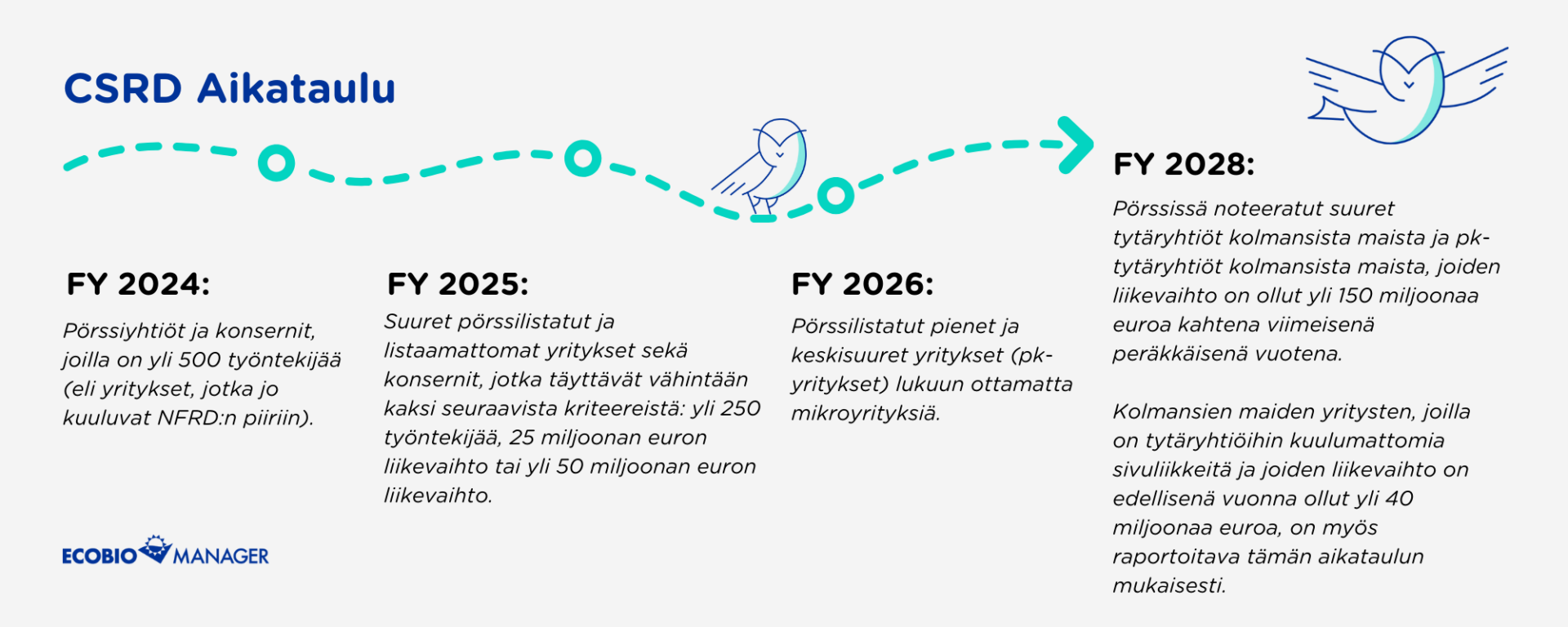

Kestävyysraportoinnin lakisääteiset velvoitteet tulevat voimaan asteittain vuosien 2024–2028 aikana.

Raportointivelvollisuus tilikauden 2024 tiedoista vuoden 2025 aikana koskee suuria, pörssilistattuja yrityksiä, joilla on yli 500 työntekijää, eli NFRD:n alaisia yrityksiä.

Direktiiviä vuodesta 2025 alkaen noudattavat kaikki suuret yritykset, jotka täyttävät 2 kolmesta ehdosta: yli 250 työntekijää, 50M€ liikevaihto tai 25M€ tase.

Vuodesta 2026 alkaen direktiivi kattaa listatut pk-yritykset, poissulkien mikroyritykset.

Kolmansien maiden yritykset, jotka toimivat EU:ssa noudattavat CSRD:tä vuodesta 2028 alkaen, mikäli niillä on tytäryhtiö tai toimipaikka EU:ssa ja niiden kokonaisliikevaihto EU:ssa on yli 150M€.

Pieniltä, raportointidirektiivin ulkopuolelle jääviltä yrityksiltä edellytetään käytännössä vastaavien tietojen toimittamista toimitusketjun läpi kulkevien vaatimusten vuoksi.

Taksonomia-asetus ja siihen liittyvä lakisääteinen kestävyysraportointi

EU-taksonomia sitoo yritysten taloudellisen toiminnan tarkastelun kestävyyteen. Taksonomia on Euroopan unionille keino tavoitella vihreän siirtymän tavoitteita, siirtymää kohti vähähiilistä ja resurssitehokasta tulevaisuutta. EU-taksonomia koskee niin finanssi, kuin ei-finanssisektoreilla toimivia yrityksiä.

Taksonomia edellyttää yritysten tunnistavan, mitkä niiden liiketoiminta-alueista kuuluvat EU-taksonomian piiriin (kelpoisuus) ja mitkä täyttävät taksonomian näille toiminnoille määrittelemät tekniset arviointikriteerit (sopivuus). Taksonomia edellyttää myös yrityksiä raportoimaan suorituksestaan raportoimalla määritellyt taloudelliset tulosindikaattorit (KPI).

Tarkempi lainsäädännöllinen ohjeistus taksonomianmukaisuuden sekä -kelpoisuuden arvioinnista löytyvät teknisistä arviointikriteereistä, jotka on julkaistu delegoituina säädöksinä.

Taksonomiaa säätelevät Ilmastoa koskeva delegoitu säädös (EU) 2021/2139 ja ympäristöä koskeva delegoitu säädös (EU) 2023/2486 sekä raportointivaatimukset määrittelevä delegoitu asetus.

Määriteltyjen taksonomiatoimintojen sekä niihin liittyen arviointikriteerien määrä sekä muu oheislainsäädäntö edellyttävät yrityksiltä onnistunutta raportointikokonaisuuden hallintaa.

EU-taksonomian vaatimukset ovat erillään CSRD:n vaatimuksista. Kestävyysraportointidirektiivi kuitenkin edellyttää, että yritykset sisällyttävät taksonomiatietonsa osaksi ESRS:n mukaista kestävyysraporttia.

EFRAG ja ESRS

EFRAG on eurooppalaista talous- ja kestävyysraportointia edistävä taho, joka toimii Euroopan komission neuvonantajana. EFRAG on kehittänyt raportointivelvoitteita ohjaavat ja lakisääteisesti yrityksiä velvoittavat ESRS-raportointistandardit.

EFRAGin kehittämät kestävyysraportointia ohjaavat ESRS-standardit on jo julkaistu Euroopan komission toimesta. Tällä hetkellä EFRAG valmistelee raportointistandardeja PK-yritysten vapaaehtoiseen sekä lakisääteiseen kestävyysraportointiin. Lisäksi ensimmäisiä luonnoksia tulevista sektorikohtaisista raportointistandardeista odotetaan julkaistavaksi tämän vuoden aikana.

Mitä tapahtuu, jos yritys ei noudata lakisääteisiä kestävyysraportointivaatimuksia?

CSRD ei itsessään määrittele sanktioita kestävyysraportointivaatimusten noudattamatta jättämisestä, ja kirjanpitodirektiivi (2013/34/EU) jättää sanktioiden määräämisen kunkin jäsenvaltion vastuulle. On siis tärkeää selvittää CSRD:n ja raportointivaatimusten kansallisen toteutuksen yksityiskohdat mahdollisten sanktioiden selvittämiseksi.

CSRD:n noudattamatta jättäminen voi vaikuttaa esimerkiksi rahoituksen ja sijoitusten saatavuuteen sekä yrityksen maineeseen. Raportoimatta jättäminen voi esimerkiksi indikoida yrityksen riskinhallintakyvyn olevan heikko.

Digitaalinen lähestymistapa lakisääteisten vaatimusten saavuttamiseen

ESRS-standardien monimutkaisten vaatimusten vuoksi on optimaalista toteuttaa CSRD-raportointi digitaalisessa muodossa alusta alkaen. Perinteiset raportointimenetelmät eivät ole tehokkaita tai tarkoituksenmukaisia. Kestävyysraportti on toimitettava kansallisten välikäsien kautta eurooppalaiselle yhteyspisteelle, ESAP:lle tammikuusta 2028 alkaen, jolloin raportointitietojen on täytettävä sähköisen merkintästandardin (ESEF) vaatimukset. Kestävyysraportti on laadittava XHTML-muodossa ja sen sisältämät tiedot on merkittävä sähköisellä XBRL-tunnisteella. CSRD:n mukaisen kestävyysraportoinnin toteuttamisessa tulisi keskittyä lopputulokseen. Raportoinnin toteuttaminen varta vasten suunnitellulla alustalla, kuten Ecobio Managerilla, on pitkällä aikavälillä huomattavasti kannattavampaa.