CSRD:n aikataulu – pysy ajan tasalla raportointivaatimuksista

CSRD (Corporate Sustainability Reporting Directive) astui voimaan 1.1.2023 ja sitä on sovellettu 1.1.2024 alkaen. CSRD vahvistaa ja standardisoi kestävyysraportointia EU:ssa.

CSRD otetaan käyttöön vaiheittain vuodesta 2024 alkaen. Ensimmäiset yritykset raportoivat CSRDn mukaisesti tilikauden 2024 tiedoista vuonna 2025.

CSRD vuonna 2025

Tilikaudesta 2025 alkaen: Suuret pörssi- ja yksityisyritykset sekä konsernit, jotka täyttävät vähintään kaksi seuraavista kriteereistä: yli 250 työntekijää, yli 25 miljoonan euron tase tai yli 50 miljoonan euron liikevaihto.

Valmistautuminen raportointiin vuonna 2025:

- Valmistele raportointijärjestelmäsi. Varmista, että keskeiset tulosindikaattorisi (KPI), suunnitelmasi sekä tavoitteesi ovat selkeitä

- Kokoa vuoden 2025 raportointia koskevat tiedot ja käy ne läpi controllerisi kanssa.

Huomaa, että jos yrityksesi on jo NFRD-raportointivelvollinen, sinun on raportoitava jo tilikauden 2024 tiedoista vuonna 2025.

Tilikautena 2025: Käy läpi vaadittavat raportointitoimet ja -järjestelmät, jotta kestävyysraportoinnin aloittaminen tai parantaminen onnistuu vonna 2026. Huomioi, että vaikket ole itse velvollinen raportoimaan kestävyystietoja vielä vuonna 2025, asiakkaasi läpi arvoketjun saattavat vaatia toimitusketjuunsa liittyvää informaatiota omaa CSRD-raportointiaan varten.

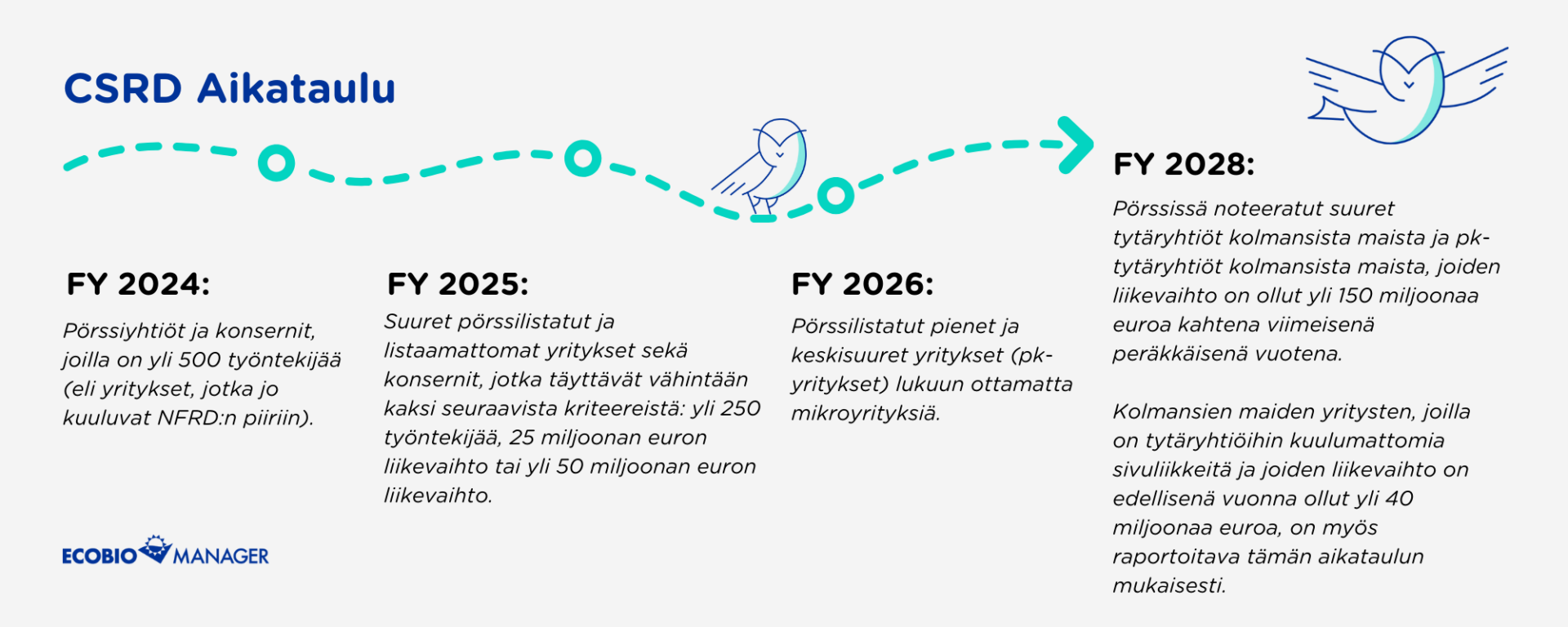

CSRD:n vaikutus yrityksiin vuosina 2024-2028

CSRD koskee yrityksiä seuraavasti (CSRD:n 5 artiklan mukaan):

- tilikaudesta 2024 alkaen yli 500 työntekijän julkisesti noteeratut yhtiöt ja konsernit (eli NFRDn alaiset yhtiöt)

- tilikaudesta 2025 alkaen suuret pörssi- ja yksityisyritykset sekä konsernit, jotka täyttävät vähintään kaksi seuraavista kriteereistä: yli 250 työntekijää, 25 miljoonan euron tase tai yli 50 miljoonan euron liikevaihto;

- tilikaudesta 2026 alkaen mikroyrityksiä lukuun ottamatta listatut pienet ja keskisuuret yritykset (pk-yritykset);

- tilikaudesta 2028 alkaen listatut kolmansien maiden yritysten tytäryhtiöt ja listatut kolmansien maiden yritysten pk-tytäryhtiöt, joiden liikevaihto on yli 150 miljoonaa euroa viimeisten kahden peräkkäisen vuoden aikana. Myös sellaisten kolmansien maiden yritysten, joilla ei ole tytäryhtiöitä ja jotka ovat tuottaneet yli 40 miljoonaa euroa edellisenä vuonna, on raportoitava. Raportointia vaaditaan konsernitasolla tai yksilötasolla sivukonttoreille, joilla ei ole sovellettavaa konsernitasoa.

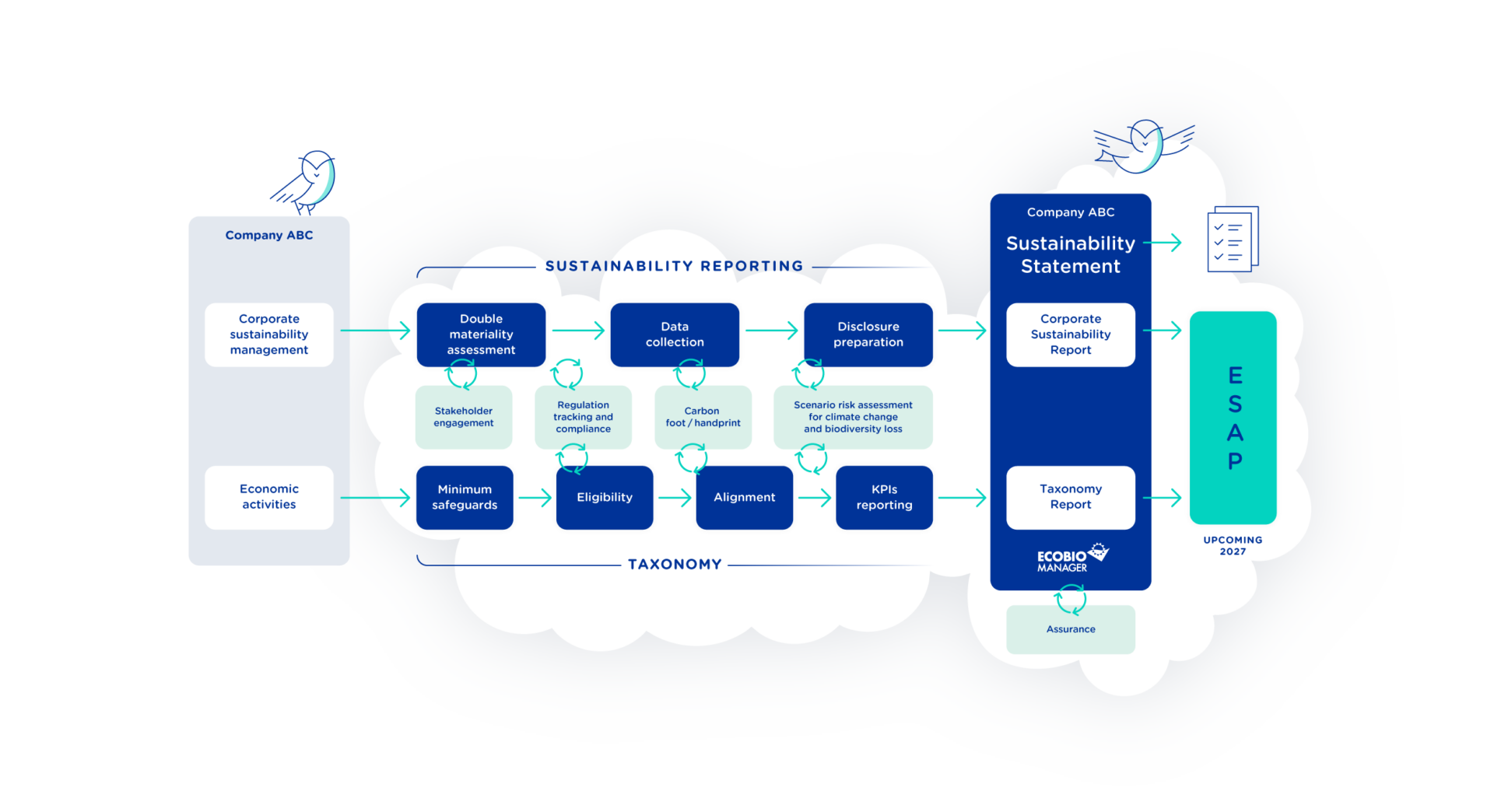

CSRD-raportointitiedon keruu ja kestävyysraportointi

CSRD:n mukaan yritysten on arvioitava kestävyyttään kaksinkertaisen olennaisuuden periaatteen mukaisesti.

Kaksoisolennaisuusarviointi tarkoittaa, että yritykset arvioivat sekä omaa vaikutustaan yhteiskuntaan ja ympäristöön (impact materiality) että yhteiskunnan ja ympäristön vaikutusta yritykseen (financial materiality).

Päätös siitä, mistä kestävän kehityksen aiheista yritys kerää tietoja ja raportoi perustuu kaksoisolennaisuusarvioon.

Ecobio Managerin CSRD-ohjelmisto auttaa keräämään vaatimustenmukaiset tiedot. Hyvästele manuaalinen tiedonkeruu. Ratkaisumme sisällyttää kaksoisolennaisuusarvioinnin tulokset saumattomasti tiedonkeruujärjestelmään, säästäen arvokasta aikaa ja vaivaa.